2025-04-03 10:26

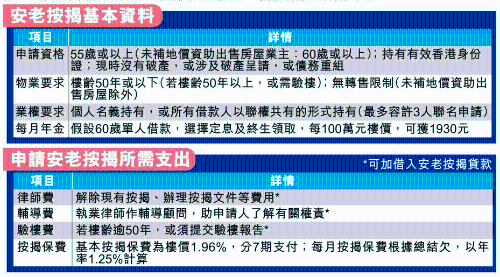

几十年来,工人一直在努力工作,并希望在退休后享受他们的老年。退休金还不够。他们如何退休而不必担心?证书公司在过去的十年中推出了“退休3家宝藏” - 通过反向计划的老挝抵押,香港年金和保险政策,该计划为Silversmen提供了多渠道“自制的长谷物”。其中,年龄较大的抵押贷款(通常称为“反向抵押”)为年龄的抵押贷款的所有者提供了银行支付的抵押贷款,并每月获得年金作为生活费用。同时,他可以继续生活在该单位,直到他返回老年一百年。但是,许多人仍然记得,AN先生的抵押贷款将拒绝多年。 ▲在过去的十年中,认证公司发出了“退休3珍宝”,为贵族提供了多种渠道,可以“制造自制的长谷物”。旧抵押的概念是转换自主权要现金流,请产生“每月经济谷物生产”的影响,以便退休人员每月收取年费,而实际价值取决于财产欣赏。当价格很高时,您可以将来锁定以获取更高的价值。例如,一个60岁的退休人员拥有价值600万元人民币的财产(HKD,均下面)。如果您在抵押贷款并获得终身年金时选择固定的关注计划,则每月可以获得11,580元人民币。如果PAG -AAARI的价格在您产生较旧的抵押贷款之前上涨至800万元人民币,那么您的年龄和状况相同的年龄和状况将每月有15,440元人民币,这意味着您将额外有3,860元人民币,直到您返回老年人一百年。该计划于2011年7月启动,在2023年和2024年的年度增长了40%和27%;到今年2月底,老挝抵押申请的总数为8,152。虽然老挝的概念抵押正在逐渐被香港的人们击败,市场上仍然有许多神话。误解1:老人有“没有空间”来抵押吗?当谈到老挝抵押的第一神话时,许多成年人应该担心在申请老挝抵押贷款(尤其是儿童和女儿)后会失去财产。的确,当Aplikante返回他的老年一百年时,他的后代可以选择还清债务以赎回所有者。如果建筑物未兑换,银行将安排出售财产以偿还债务。如果有余额,它也将返回到子孙后代。根据证书公司的数据,自LAO抵押计划启动以来,由于一百年历史的返回,借款人终止了近300个案件,并选择了下一代以兑换所有者。如果您打算兑换抵押的所有权,则N将全额支付多少钱分机?例如,一名65岁的申请人参加了价值500万元的财产,并选择了固定的利益计划,并获得了终身生活年金。他每月可以接受11,900元人民币。如果您已经过去了第一年,那么到年底,后代将期望支付约245,000元人民币,这是第一年获得的100,000元人民币。到第五年结束时,估计的付款金额为929,000元,在过去五年中,累积的年金比累积的年金高210,000元。到第10年,将支付2057万元的元素,而10年的总年金为14.28亿元,这意味着将增加近63万元人民币。误解2:如果未来的价格斥责未来,该怎么办?中国中国城市领先指数(CCL)反映了第二手最新上涨0.31%的房地产价格的趋势,这是一周后的稳定连续两周拒绝。通过恢复大陆和香港经济以及股票市场交易的发展,一些市场参与者希望财富的影响可以寄给所有者市场,并且很高兴今年价格价格将变化5%至10%。一些成年人还记得,房屋价格懒惰时申请较旧的抵押贷款,期望等待住房价格在申请获得更高年金之前会反弹。公认的财务计划师李·昌格辛(Li Chengxing)被教导说,如果退休人员缺乏现金流,他们不仅应该专注于预测房价的上涨和下降,而且还应优先考虑个人或家庭需求。 “尤其是当银行存款即将耗尽的退休人员时,他们应该尽快考虑抵押贷款。”实际上,即使他们以低房价申请较旧的抵押贷款,如果将来住房价格将来会恢复,申请人仍然可以变得更高通过“转移价格”来丑陋。具体的操作是重新安排旧的抵押贷款,并申请“一个”以支付旧抵押抵押贷款。并且记录旧抵押贷款必须是一年前的“折扣”,如果所有者的价值为800万元或以下,则用于计算年金的拥有量的上限将是对所有者欣赏的80%。对于这些财产,其赞赏超过800万元人民币,该零件的50%超过800万元,或者的80%的欣赏所有者的赞赏,以较少者为准。假设最初以600万元的财产价格参与较旧的抵押贷款,如果升值率上升了25%,则将转移到750万元人民币的资本。将所有权价格的80%视为年金,而住房价格正好为600万元。尽管由于年龄增加或抵押贷款利率的变化,成年人可能会获得更高的年金,但申请重新申请需要大量时间应用,因此在值得搬到资本之前,应将住房价格不断增长25%。证书公司发言人还提醒,证书的转让可能会获得较高的每月年金,取决于许多因素,包括所有者的价格,贷款摘要以及不同时间抵押利率计划的条款。应直接在贷款机构进行审查以进行考虑。上述内容属于Sing Tao新闻集团,未经许可就不得复制和引用。

几十年来,工人一直在努力工作,并希望在退休后享受他们的老年。退休金还不够。他们如何退休而不必担心?证书公司在过去的十年中推出了“退休3家宝藏” - 通过反向计划的老挝抵押,香港年金和保险政策,该计划为Silversmen提供了多渠道“自制的长谷物”。其中,年龄较大的抵押贷款(通常称为“反向抵押”)为年龄的抵押贷款的所有者提供了银行支付的抵押贷款,并每月获得年金作为生活费用。同时,他可以继续生活在该单位,直到他返回老年一百年。但是,许多人仍然记得,AN先生的抵押贷款将拒绝多年。 ▲在过去的十年中,认证公司发出了“退休3珍宝”,为贵族提供了多种渠道,可以“制造自制的长谷物”。旧抵押的概念是转换自主权要现金流,请产生“每月经济谷物生产”的影响,以便退休人员每月收取年费,而实际价值取决于财产欣赏。当价格很高时,您可以将来锁定以获取更高的价值。例如,一个60岁的退休人员拥有价值600万元人民币的财产(HKD,均下面)。如果您在抵押贷款并获得终身年金时选择固定的关注计划,则每月可以获得11,580元人民币。如果PAG -AAARI的价格在您产生较旧的抵押贷款之前上涨至800万元人民币,那么您的年龄和状况相同的年龄和状况将每月有15,440元人民币,这意味着您将额外有3,860元人民币,直到您返回老年人一百年。该计划于2011年7月启动,在2023年和2024年的年度增长了40%和27%;到今年2月底,老挝抵押申请的总数为8,152。虽然老挝的概念抵押正在逐渐被香港的人们击败,市场上仍然有许多神话。误解1:老人有“没有空间”来抵押吗?当谈到老挝抵押的第一神话时,许多成年人应该担心在申请老挝抵押贷款(尤其是儿童和女儿)后会失去财产。的确,当Aplikante返回他的老年一百年时,他的后代可以选择还清债务以赎回所有者。如果建筑物未兑换,银行将安排出售财产以偿还债务。如果有余额,它也将返回到子孙后代。根据证书公司的数据,自LAO抵押计划启动以来,由于一百年历史的返回,借款人终止了近300个案件,并选择了下一代以兑换所有者。如果您打算兑换抵押的所有权,则N将全额支付多少钱分机?例如,一名65岁的申请人参加了价值500万元的财产,并选择了固定的利益计划,并获得了终身生活年金。他每月可以接受11,900元人民币。如果您已经过去了第一年,那么到年底,后代将期望支付约245,000元人民币,这是第一年获得的100,000元人民币。到第五年结束时,估计的付款金额为929,000元,在过去五年中,累积的年金比累积的年金高210,000元。到第10年,将支付2057万元的元素,而10年的总年金为14.28亿元,这意味着将增加近63万元人民币。误解2:如果未来的价格斥责未来,该怎么办?中国中国城市领先指数(CCL)反映了第二手最新上涨0.31%的房地产价格的趋势,这是一周后的稳定连续两周拒绝。通过恢复大陆和香港经济以及股票市场交易的发展,一些市场参与者希望财富的影响可以寄给所有者市场,并且很高兴今年价格价格将变化5%至10%。一些成年人还记得,房屋价格懒惰时申请较旧的抵押贷款,期望等待住房价格在申请获得更高年金之前会反弹。公认的财务计划师李·昌格辛(Li Chengxing)被教导说,如果退休人员缺乏现金流,他们不仅应该专注于预测房价的上涨和下降,而且还应优先考虑个人或家庭需求。 “尤其是当银行存款即将耗尽的退休人员时,他们应该尽快考虑抵押贷款。”实际上,即使他们以低房价申请较旧的抵押贷款,如果将来住房价格将来会恢复,申请人仍然可以变得更高通过“转移价格”来丑陋。具体的操作是重新安排旧的抵押贷款,并申请“一个”以支付旧抵押抵押贷款。并且记录旧抵押贷款必须是一年前的“折扣”,如果所有者的价值为800万元或以下,则用于计算年金的拥有量的上限将是对所有者欣赏的80%。对于这些财产,其赞赏超过800万元人民币,该零件的50%超过800万元,或者的80%的欣赏所有者的赞赏,以较少者为准。假设最初以600万元的财产价格参与较旧的抵押贷款,如果升值率上升了25%,则将转移到750万元人民币的资本。将所有权价格的80%视为年金,而住房价格正好为600万元。尽管由于年龄增加或抵押贷款利率的变化,成年人可能会获得更高的年金,但申请重新申请需要大量时间应用,因此在值得搬到资本之前,应将住房价格不断增长25%。证书公司发言人还提醒,证书的转让可能会获得较高的每月年金,取决于许多因素,包括所有者的价格,贷款摘要以及不同时间抵押利率计划的条款。应直接在贷款机构进行审查以进行考虑。上述内容属于Sing Tao新闻集团,未经许可就不得复制和引用。 我们珍惜您每一次在线询盘,有问必答,用专业的态度,贴心的服务。

让您真正感受到我们的与众不同!

网站制作报价:0755-66889888 / 18898989988

网站制作报价:0755-66889888 / 18898989988

888877777

888877777 18898989988

18898989988 0755-66889888

0755-66889888